在当今社会,教育不仅是孩子成长的基石,更是一个家庭最重要的长期投资。面对未来教育的多元化需求与不断攀升的成本,提前规划、稳健增值的教育金储备方案显得尤为重要。泰康人寿推出的“智赢人生”教育年金保险产品,正是基于这一核心社会需求,旨在帮助家庭构建安全、确定、可持续的教育财务保障体系。本训练将从销售观念引导与产品深度解析两个维度,系统阐述如何为客户规划智慧的教育未来。

第一部分:销售观念——从需求洞察到价值传递

成功的销售始于观念的共鸣。在推广“智赢人生”教育金时,首先要帮助客户建立以下关键认知:

- 教育支出的确定性与刚性:高等教育学费年均增长幅度远高于CPI,这是一笔未来必定发生且金额巨大的支出。通过保险产品进行规划,本质上是将未来不确定的大额支出,转化为今天确定可控的定期储蓄,利用时间与复利平滑财务压力。

- 安全性与确定性优先:教育金储备容不得半点闪失。不同于高风险投资,保险的核心价值在于提供法律合同保障的、确定给付的现金流。无论经济环境如何变化,父母的爱与责任都能通过保单的保险金额,确定无疑地传递到孩子人生的重要节点。

- 强制储蓄与专款专用:日常开销、投资波动常常侵蚀储蓄目标。“智赢人生”通过保单的契约形式,帮助家庭建立纪律性储蓄习惯,确保这笔钱真正被“封印”起来,用于孩子的教育,避免中途被挪作他用。

- 爱与责任的提前兑现:销售的最高层次是情感共鸣。这份保单不仅是金融工具,更是父母对孩子未来的一份庄严承诺和礼物,它超越了单纯的经济功能,承载了家庭的情感与期望。

观念沟通的关键在于,通过提问引发客户思考(如“您希望孩子未来拥有怎样的教育选择权?”),用故事和案例展示未做规划的潜在风险,从而将产品从“要我买”转化为“我需要”的解决方案。

第二部分:产品训练——解构“智赢人生”的核心优势

“智赢人生”教育年金保险产品设计精准契合了教育金储备的诸多特点。以下是其核心要点解析:

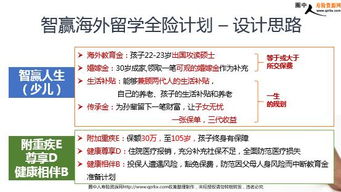

1. 产品定位与目标客群

- 定位:中长期教育金储备规划工具,兼顾一定保障功能。

- 核心客群:0-12岁少儿的中高收入父母,尤其关注子女教育质量、具备长期规划意识、寻求资产安全稳健增长的家庭。

2. 核心产品结构解析

- 投保人与被保险人:通常父母作为投保人,子女作为被保险人和生存金受益人,确保资金控制权在父母,给付对象为孩子。

- 保险期间:覆盖孩子成长关键期,通常至22岁、25岁或30岁,匹配高等教育及创业、婚嫁等人生阶段。

- 交费方式:多为期交(如3年、5年、10年交),平衡交费压力与资金积累效率。

- 核心保险责任:

- 生存保险金:在约定的教育关键年龄(如高中、大学每年)定额返还,形成稳定的教育现金流。

- 满期保险金:在保险期间结束时给付一笔满期金,可用于深造、创业或婚嫁启动金。

- 身故保险金:提供基本的身故保障,体现责任关怀。

- (可能存在的)投保人豁免责任:这是产品的重大亮点。若投保人(父母)在交费期间发生全残或身故等约定情况,豁免后续未交保费,保单利益继续有效,确保了教育规划的绝对安全,防范了家庭主要经济支柱的风险。

3. 销售演示与计划书制作要点

- 强调“时间+复利”:通过计划书直观展示,即使每月/每年投入金额不大,经过十多年的复利积累,也能形成可观的教育基金。

- 场景化呈现:将保险金给付与具体教育场景结合,例如:“孩子18岁上大学时,每年账户自动转入XX元,完美覆盖学费和生活费。”

- 对比优势分析:与银行储蓄、基金定投等进行简单、客观的比较,突出保险在确定性、强制性和保障性(特别是豁免功能)上的不可替代优势。

- 结合泰康生态:可适当关联泰康“健康、长寿、富足”的大健康生态体系,提升产品附加值想象。

第三部分:异议处理与促成逻辑

客户常见疑问及应对话术要点:

- “收益是不是太低了?”:首先厘清需求,教育金首要目标是安全、确定、专款专用,而非博取高收益。保险是家庭财务规划的“防守基石”。可以类比为足球场上的“守门员”,其价值不在于跑动距离(收益率),而在于关键时刻的确定性守护。

- “钱不灵活,急需用钱怎么办?”:肯定其灵活性考虑,同时指出“不灵活”正是为了实现“专款专用”的优点。可介绍保单贷款功能作为应急流动性补充。

- 促成逻辑:以“规划”代替“购买”,以“选择权”激发行动。例如:“今天您做的不是一个消费决定,而是为孩子提前锁定一个不受经济波动影响的教育选择权。越早规划,压力越小,时间价值越大。”

###

销售“智赢人生”教育金,本质上是销售一种确定的未来和一份安心的爱。它要求销售人员自身深刻理解教育规划的重要性,并能够将产品的金融条款转化为客户能感知到的情感价值与生活愿景。通过专业的观念引导和清晰的产品阐释,我们不仅是保险产品的提供者,更是家庭长远财务安全的规划师与守护者。以此为基础,方能真正实现“智赢人生”,共赢未来。